비트코인 매수는 늘 두려울 때였다…반복된 사이클상 ‘네 번째 저점 구간’ 신호일까

비트코인 저점은 왜 늘 가장 사고 싶지 않은 순간에 나타났나

비트코인으로 의미 있는 수익을 낸 투자자들의 이야기를 들어보면, 매수 시점에 대한 답변은 의외로 비슷하다. 대부분은 “그때는 도저히 사고 싶은 분위기가 아니었다”고 말한다. 실제로 시장이 극단적인 불안에 휩싸였던 시기들이 시간이 지난 뒤 돌아보면 주요 바닥으로 기록된 경우가 많았다.

대표적으로 채굴 기업들의 연쇄 붕괴가 이어졌던 2015년, ICO 사기 논란이 시장 신뢰를 무너뜨렸던 2019년, 그리고 FTX 파산 충격이 업계 전반을 뒤흔든 2022년 말이 그렇다. 당시에는 비관론이 시장을 지배했지만, 결과적으로는 장기 투자자들에게 매우 유리한 진입 구간으로 작용했다.

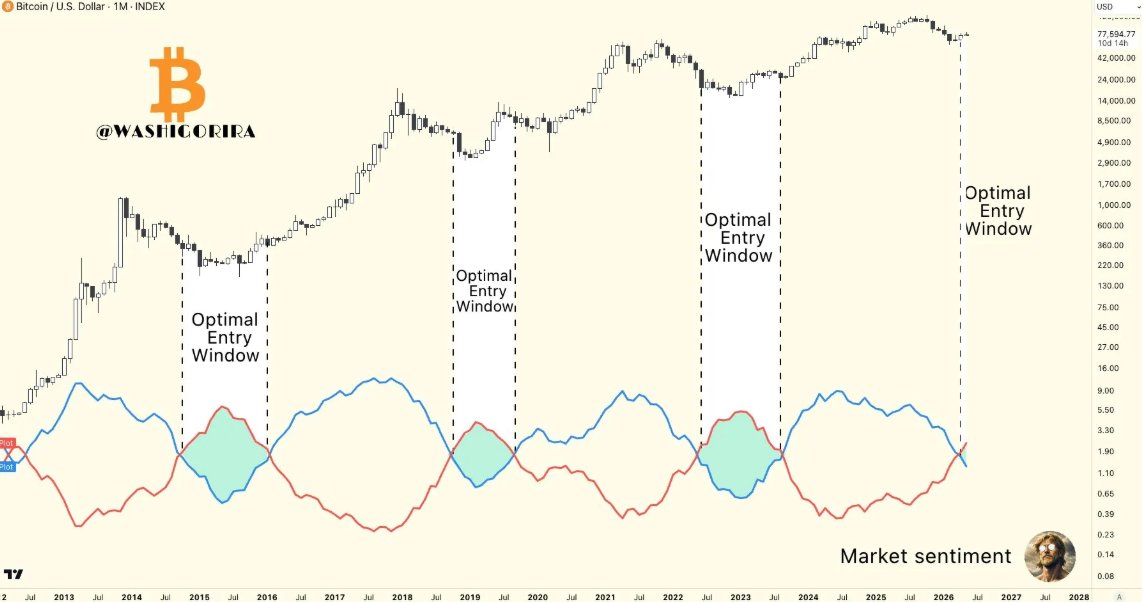

월봉 심리 지표가 보여준 반복 패턴

시장 분석가들이 주목하는 부분은 월봉 차트에서 나타나는 심리 구조다. 특히 파란색 모멘텀 지표가 붉은색 심리 지표 아래로 내려가며 교차하는 구간은, 공포가 탐욕을 완전히 압도하는 시점으로 해석된다. 이 구간은 과거 여러 차례 ‘최적 매수 구간(Optimal Entry Window)’으로 작동했다는 평가를 받는다.

2015~2016년, 2018~2019년, 2022~2023년의 세 번의 사이클 모두 이 신호가 형성된 뒤 큰 폭의 상승 흐름이 이어졌다. 단기 변동성은 컸지만, 장기적으로는 수십 배에서 많게는 수백 배 수준의 상승 여력이 뒤따랐다는 점에서 시장 참여자들의 관심이 집중되고 있다.

최근에는 동일한 구조가 다시 한 번 나타나고 있다는 해석이 제기된다. 비트코인이 약 77,594달러 부근에서 고점 대비 조정을 받는 가운데, 심리 지표 역시 재차 하락 국면을 그리는 모습이라는 분석이다. 과거 사이클과 완전히 같다고 단정할 수는 없지만, 차트 구조만 놓고 보면 상당히 유사하다는 시각이 나온다.

세 번의 공포 국면, 세 번의 역사적 기회

1. 2015~2016년: 채굴업체 도산과 200달러대 비트코인

첫 번째 대표 구간은 2015년부터 2016년 초반까지다. 당시에는 채굴업체들의 줄도산이 이어졌고, 비트코인 가격은 200달러대까지 밀려났다. 시장에서는 비트코인의 생존 가능성 자체를 의심하는 목소리도 적지 않았다.

하지만 그 시기를 지나며 분위기는 반전됐다. 이후 강한 회복세가 시작됐고, 비트코인은 2017년 말 약 2만 달러 수준까지 상승하며 대세 상승장의 상징이 됐다.

2. 2018~2019년: ICO 붕괴와 신뢰 상실

두 번째 기회는 2018년에서 2019년 사이에 형성됐다. ICO 열풍이 꺼진 뒤 각종 사기 사건이 잇따라 드러나면서 시장은 급격하게 얼어붙었다. 비트코인은 3,000달러 초반대로 후퇴했고, 상당수 알트코인은 고점 대비 90% 이상 하락했다.

당시에는 암호화폐 시장 전체가 끝났다는 평가도 많았지만, 이후 바닥을 다진 비트코인은 2021년 강세장으로 이어지며 6만 달러를 넘어서는 흐름을 만들었다.

3. 2022년 하반기: 루나·테라와 FTX 붕괴 충격

세 번째 구간은 2022년 하반기였다. 루나·테라 사태로 이미 시장 신뢰가 크게 훼손된 상황에서, 글로벌 대형 거래소 FTX까지 파산하면서 공포는 정점으로 치달았다. 비트코인은 1만5,000달러대까지 급락했고, 업계 전반에는 연쇄 붕괴 우려가 퍼졌다.

그러나 이후 흐름은 또 달랐다. 2024년 초 현물 ETF 승인 이슈와 반감기 기대감이 맞물리며 비트코인은 다시 7만 달러를 돌파했다. 당시의 극단적 비관론이 오히려 중장기 매집 구간이었던 셈이다.

- 2015~2016년: 채굴업체 도산, 200달러대 하락 후 2017년 강세장

- 2018~2019년: ICO 붕괴, 3,000달러 초반 조정 후 2021년 급등

- 2022~2023년: 루나·테라 및 FTX 충격, 1만5,000달러대 이후 재상승

스페이스엑스의 18,712 BTC 보유가 주는 의미

시장 심리 지표와 함께 기관 자금의 움직임도 중요한 변수로 거론된다. 최근 일론 머스크가 이끄는 스페이스엑스가 비트코인 18,712개를 보유하고 있다고 공식 신고한 사실이 알려지면서 업계의 시선이 쏠렸다.

현재 가격 기준으로 약 14억 달러 규모에 해당하는 이 보유량은, 비상장 대형 기업이 비트코인을 여전히 전략 자산으로 보고 있음을 시사한다. 시장이 조정을 받는 구간에서도 대형 기업이 비트코인을 계속 보유하고 있다는 점은 기관 투자 관점에서 이 가격대의 매력도를 높게 평가하고 있다는 신호로 해석될 수 있다.

이미 마이크로스트래티지와 테슬라가 비트코인을 재무 자산에 편입한 바 있으며, 스페이스엑스까지 이런 흐름에 포함되면서 비트코인의 기업 자산화 경향은 더욱 뚜렷해지고 있다. 이는 단순한 단기 시세 베팅이 아니라, 달러 유동성 확대 국면에서 인플레이션을 방어할 수 있는 자산으로 비트코인이 자리 잡고 있다는 해석에 힘을 싣는다.

공포가 커질수록 기회는 더 잘 보이지 않는다

흥미로운 점은 과거의 최적 진입 구간이 형성될 당시, 대다수 투자자들은 그것을 기회로 받아들이지 못했다는 사실이다. 부정적 뉴스가 쏟아지고 시장 신뢰가 무너진 상황에서 매수에 나서는 일은 인간의 직관과 본능에 어긋나는 행동에 가깝다.

행동경제학 관점에서 보면 이는 손실 회피 성향과 군집 심리가 결합해 만들어내는 전형적인 패턴이다. 가격이 오를 때는 투자자들이 뒤늦게 몰리고, 반대로 가격이 급락하며 악재가 겹칠 때는 공포가 매도 압력을 증폭시킨다. 이렇게 형성된 극단적 비관론은 시장에 유동성 공백을 만들고, 오히려 일부 역발상 투자자들에게 낮은 가격에서 매집할 수 있는 환경을 제공한다.

지금이 네 번째 최적 진입 구간의 시작일까

현재 월봉 기준 심리 지표가 다시 하락 교차 흐름을 보이고 있다는 분석이 나오면서, 일부 온체인 분석가들은 이번 구간을 네 번째 최적 진입 구간의 초입으로 해석하고 있다. 물론 과거 사례가 있었다고 해서 동일한 결과가 자동으로 반복되는 것은 아니다.

이번 사이클은 거시경제 여건, 글로벌 유동성, 규제 환경 등 여러 변수에서 이전과 차이가 있다. 따라서 단순히 과거 차트 패턴만으로 미래 상승을 확정적으로 판단하는 것은 무리다.

그럼에도 불구하고 과거 세 차례의 사례가 공통적으로 보여준 사실은 분명하다. 시장 공포가 극단으로 치달았던 시점이 중장기 기준으로는 누적 매수 구간과 자주 겹쳤다는 점이다. 여기에 스페이스엑스의 대규모 보유 사실, 심리 지표의 구조적 약세 신호, 그리고 반복되는 역사적 사이클 가능성이 동시에 거론되면서 현재 구간에 대한 해석은 더욱 중요해지고 있다.

결국 지금이 또 하나의 기회인지, 아니면 단순한 조정 국면에 불과한지는 각 투자자의 판단과 전략에 달려 있다. 다만 비트코인 시장의 역사만 놓고 보면, 가장 매수하고 싶지 않았던 순간이 오히려 가장 좋은 매수 타이밍이었던 적은 한두 번이 아니었다.

출처 :: https://www.coinddak.com/news/articleView.html?idxno=5730

코인 갤러리

전 세계 암호화폐 시장의 실시간 이슈와 트렌드를 가장 빠르게 전달하는 뉴스 허브

코인 갤러리

전 세계 암호화폐 시장의 실시간 이슈와 트렌드를 가장 빠르게 전달하는 뉴스 허브

Zero To 100

차트·지표·온체인 데이터를 체계적으로 해석해 스스로 판단·검증할 수 있는 재현 가능한 트레이딩 역량을 기르는 교육형 분석 채널

Zero To 100

차트·지표·온체인 데이터를 체계적으로 해석해 스스로 판단·검증할 수 있는 재현 가능한 트레이딩 역량을 기르는 교육형 분석 채널

패트와 매트

차트 흐름과 데이터 해석을 통해 시장의 방향성과 실전 매매 대응 전략을 제시

패트와 매트

차트 흐름과 데이터 해석을 통해 시장의 방향성과 실전 매매 대응 전략을 제시

링컨 트레이딩

온체인 흐름을 기반으로 매일 시장을 해석하고 정교한 트레이딩 인사이트 제공

링컨 트레이딩

온체인 흐름을 기반으로 매일 시장을 해석하고 정교한 트레이딩 인사이트 제공

차트 플레이어

실시간 흐름에 반응하며 차트 중심의 실전 매매 전략을 공유하는 트레이더 네트워크

차트 플레이어

실시간 흐름에 반응하며 차트 중심의 실전 매매 전략을 공유하는 트레이더 네트워크