트론이 L1 수수료 74% 차지…“솔라나, 곧바로 이더리움 대체는 어렵다” 지적

트론, 최근 1년 L1 수수료 시장 사실상 독점

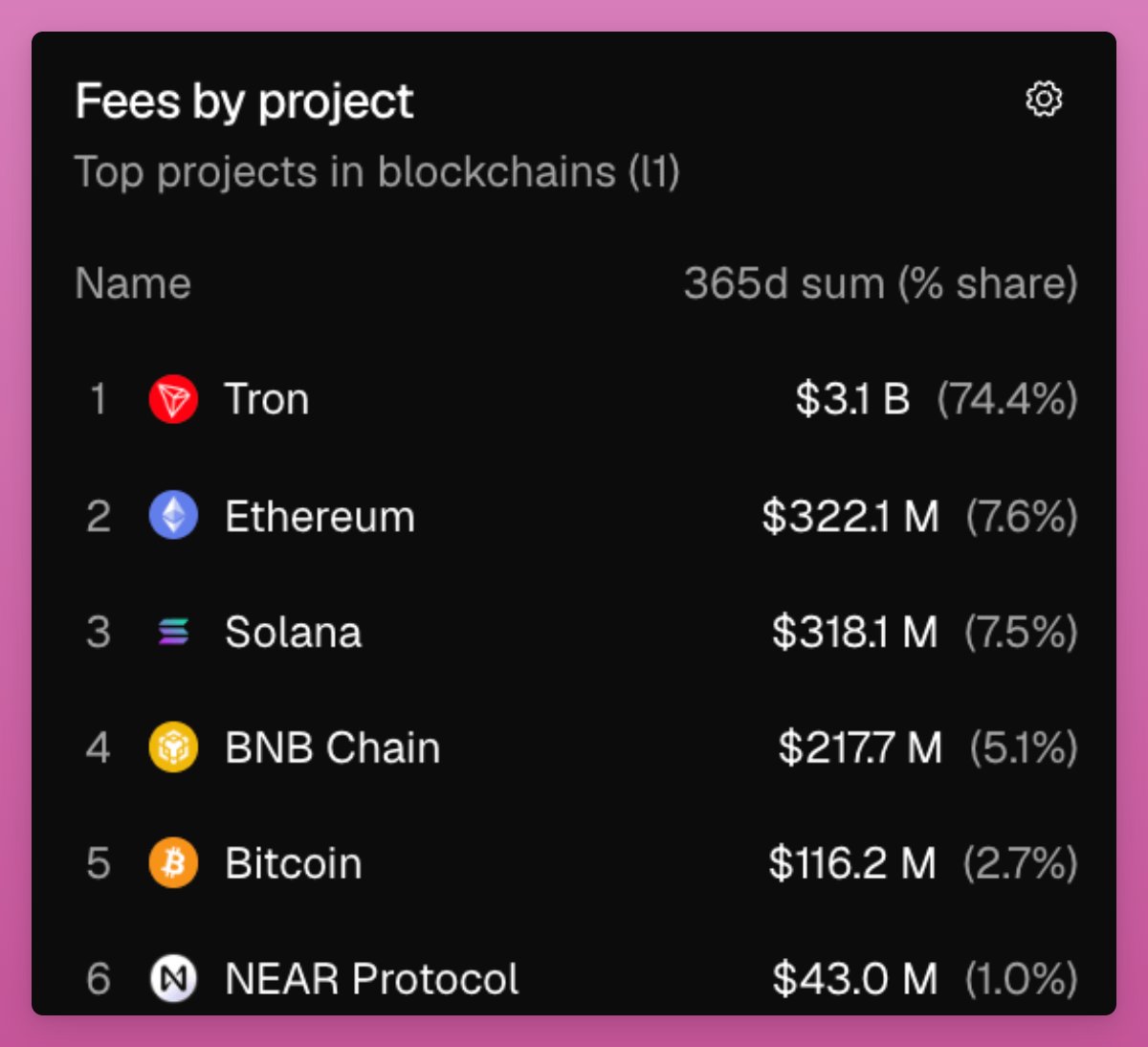

최근 12개월간 레이어1 블록체인들의 수수료 수익을 비교한 결과, 트론(Tron)이 압도적인 비중으로 1위를 차지한 것으로 나타났다. 집계 기준 트론의 누적 수수료는 31억 달러에 달했으며, 이는 전체 L1 수수료의 74.4%에 해당한다.

그 뒤는 이더리움(Ethereum)과 솔라나(Solana)가 근소한 차이로 이었다. 이더리움은 3억 2,210만 달러(7.6%), 솔라나는 3억 1,810만 달러(7.5%)를 기록했다. 이어 BNB체인이 2억 1,770만 달러(5.1%), 비트코인(Bitcoin)이 1억 1,620만 달러(2.7%), 니어 프로토콜(NEAR Protocol)이 4,300만 달러(1.0%)로 집계됐다.

이 같은 수치는 단순한 거래 비용 통계가 아니라, 각 블록체인의 실제 사용 강도와 경제적 활동 수준을 가늠하는 자료로 해석된다. 특히 트론의 독보적 우위와 이더리움·솔라나의 접전은 시장에 여러 해석을 낳고 있다.

높은 수수료가 곧 생태계 우위는 아니다

디파이 시장 분석가 디파이이그나스(DefiIgnas)는 솔라나가 이더리움에 근접한 수수료를 만들어내고, 속도와 비용 측면에서도 강점을 보이고 있지만, 그렇다고 해서 이더리움을 대체할 단계에 도달했다고 보긴 어렵다고 평가했다.

이는 최근 시장에서 이더리움에 대한 회의론이 커지는 상황과 맞물려 더욱 주목받고 있다. 동시에 솔라나 역시 외형 성장과 별개로 해결해야 할 구조적 과제를 안고 있다는 해석이 나온다.

트론의 강세, 실사용 확대라기보다 구조적 특성 영향

트론이 L1 전체 수수료의 약 74%를 가져갔다는 점은 매우 인상적이지만, 이를 그대로 생태계 경쟁력으로 환산하기는 어렵다. 트론은 USDT 스테이블코인 전송의 핵심 네트워크로 널리 활용되고 있으며, 이 특성이 높은 수수료 수익으로 이어졌기 때문이다.

즉, 트론의 사용 패턴은 이더리움 기반 디파이 또는 다양한 탈중앙화 애플리케이션 중심의 활동과는 성격이 다르다. 따라서 수수료 규모만으로 체인의 전반적 가치나 확장성을 단정하기는 어렵다.

TVL 기준으로는 여전히 이더리움이 우위

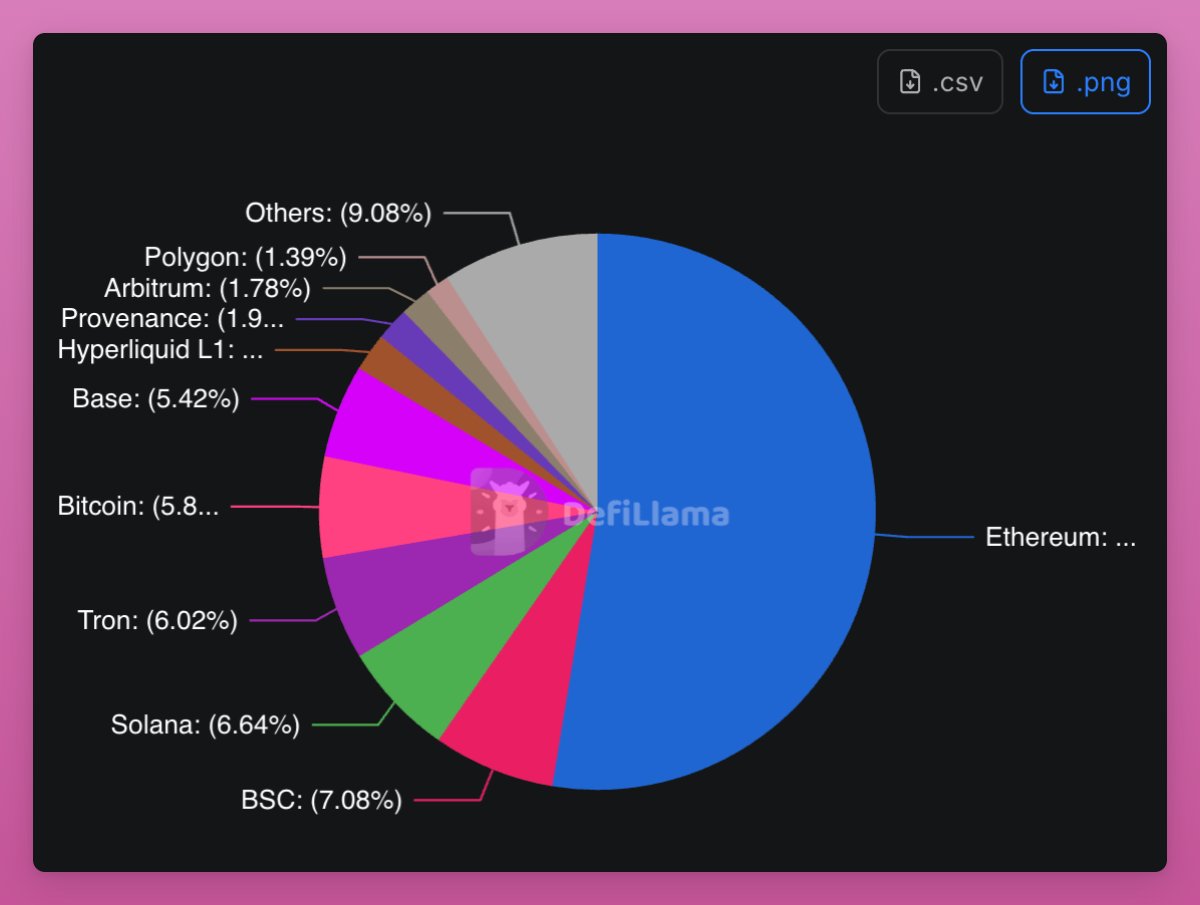

디파이라마(DefiLlama) 기준 전체 블록체인 TVL(총 예치 자산) 점유율을 보면, 이더리움이 약 42%로 가장 강한 지배력을 유지하고 있다. 반면 BSC는 약 7.08%, 솔라나는 6.64%, 트론은 6.02% 수준이다.

이는 수수료 수익 순위와 TVL 순위가 크게 다를 수 있음을 보여준다. 다시 말해, 각 체인은 비슷한 블록체인으로 묶이더라도 실제로는 사용 목적과 자금 성격, 이용자 층이 서로 다르다는 의미다.

솔라나 TVL은 이더리움의 8분의 1 수준

현재 솔라나의 TVL은 약 52억 달러 수준으로, 약 420억 달러인 이더리움과 비교하면 대략 8분의 1 규모에 그친다. 디파이이그나스는 이 격차를 근거로, 대규모 자산을 운용하는 고래 투자자들이 여전히 이더리움을 선호한다고 분석했다.

특히 눈에 띄는 점은 BNB체인의 TVL도 솔라나보다 높은 수준이라는 것이다. 이는 솔라나의 온체인 열기가 강하더라도, 대형 자금이 머무는 기반으로서는 아직 한계가 있음을 시사한다.

기관과 고래 자금은 왜 이더리움에 머무르나

이더리움이 고액 디파이 자산의 중심지로 자리 잡은 이유는 단순히 기술 스펙만으로 설명되지 않는다. 시장에서는 탈중앙화 수준, 검열 저항성, 네트워크 중립성에 대한 신뢰가 기관 및 대형 투자자들에게 더 중요하게 작용한다고 본다.

이더리움은 오랜 시간 동안 이러한 신뢰를 축적해 왔고, 그 결과 대규모 자본이 안착하는 기반을 만들었다. 반면 솔라나는 빠른 처리 속도와 낮은 비용을 갖췄지만, 신뢰의 축적이라는 측면에서는 아직 이더리움과 거리가 있다는 평가다.

밈코인 열풍의 수혜 뒤에 남은 과제

솔라나는 2024년 밈코인 붐의 대표 수혜 체인으로 떠오르며 거래량과 수수료 수익을 크게 끌어올렸다. 다만 이 과정이 장기적으로는 양날의 검이 될 수 있다는 지적도 나온다. 지나치게 투기성 자산과 연결된 이미지가 굳어질 경우, 기관 자금 유입에 부담 요인이 될 수 있기 때문이다.

실제로 네트워크의 활발한 활동이 모두 질 높은 생태계 성장으로 이어지는 것은 아니다. 단기적인 유행에 올라탄 수요는 빠르게 식을 수 있고, 이후에는 지속 가능한 성장 동력이 필요해진다.

솔라나 재단 투명성도 투자자 우려 요인

재단 운영의 투명성 역시 솔라나가 안고 있는 숙제로 거론된다. 최근 이더리움 재단(EF)의 이더 매도 문제를 둘러싼 비판이 커진 가운데, 솔라나 재단이 보유한 SOL 규모와 실제 매도 내역은 충분히 공개돼 있지 않다는 지적이 제기된다.

공개 자료 기준으로는 관련 정보가 2020년 8월 보고서 이후 사실상 뚜렷하게 갱신되지 않았다는 평가가 나온다. 장기 투자자 입장에서는 재단 보유 물량과 시장 매도 여부가 불확실하다는 점이 리스크로 작용할 수 있다.

퍼프와 RWA, 다음 성장 동력 확보는 쉽지 않다

솔라나가 새 성장축으로 기대를 거는 분야 중 하나는 영구 선물(Perps) 시장이다. 하지만 이 영역은 이미 하이퍼리퀴드(Hyperliquid) 같은 전문 플랫폼과 대형 중앙화거래소(CEX)들이 치열하게 경쟁 중인 상태다. 후발 주자인 솔라나가 뚜렷한 차별점 없이 시장 점유율을 넓히는 일은 쉽지 않아 보인다.

실물자산 토큰화(RWA)에서도 상황은 비슷하다. 주식 토큰화 등 새로운 흐름이 주목받고 있지만, 기관 자금이 신뢰하는 주요 레이어로는 이미 이더리움이 강한 입지를 확보하고 있다. 이런 점을 고려하면 솔라나가 단기간에 RWA 분야에서 존재감을 크게 키우기는 어렵다는 전망이 나온다.

수수료는 비슷해도 체급 차이는 남아 있다

디파이이그나스는 자신 역시 일부 솔라나를 보유하며 성장 가능성을 보고 있다고 밝히면서도, 솔라나가 앞으로 이더리움이 겪었던 것과 비슷한 긴 정체 구간을 경험할 가능성도 배제할 수 없다고 분석했다.

표면적으로 보면 솔라나와 이더리움은 수수료 수익 면에서 비슷한 수준까지 접근했다. 그러나 다음과 같은 요소에서는 여전히 차이가 크다는 평가다.

- 탈중앙화에 대한 시장 신뢰

- 기관 및 고래 자금의 집중도

- 재단 운영과 보유 물량의 투명성

- 생태계의 다양성과 지속 가능성

결국 관건은 하나다. 솔라나가 밈코인 이후 어떤 새로운 성장 엔진을 만들어낼 수 있느냐는 점이다. 수수료 수치만으로는 강해 보일 수 있지만, 장기 경쟁력은 보다 복합적인 요소에서 판가름날 가능성이 크다.

출처 :: https://www.coinddak.com/news/articleView.html?idxno=5971

코인 갤러리

전 세계 암호화폐 시장의 실시간 이슈와 트렌드를 가장 빠르게 전달하는 뉴스 허브

코인 갤러리

전 세계 암호화폐 시장의 실시간 이슈와 트렌드를 가장 빠르게 전달하는 뉴스 허브

Zero To 100

차트·지표·온체인 데이터를 체계적으로 해석해 스스로 판단·검증할 수 있는 재현 가능한 트레이딩 역량을 기르는 교육형 분석 채널

Zero To 100

차트·지표·온체인 데이터를 체계적으로 해석해 스스로 판단·검증할 수 있는 재현 가능한 트레이딩 역량을 기르는 교육형 분석 채널

패트와 매트

차트 흐름과 데이터 해석을 통해 시장의 방향성과 실전 매매 대응 전략을 제시

패트와 매트

차트 흐름과 데이터 해석을 통해 시장의 방향성과 실전 매매 대응 전략을 제시

링컨 트레이딩

온체인 흐름을 기반으로 매일 시장을 해석하고 정교한 트레이딩 인사이트 제공

링컨 트레이딩

온체인 흐름을 기반으로 매일 시장을 해석하고 정교한 트레이딩 인사이트 제공

차트 플레이어

실시간 흐름에 반응하며 차트 중심의 실전 매매 전략을 공유하는 트레이더 네트워크

차트 플레이어

실시간 흐름에 반응하며 차트 중심의 실전 매매 전략을 공유하는 트레이더 네트워크