하이퍼리퀴드, 퍼프 DEX 거래량 1위 굳히기…상위 4개 플랫폼 합산도 추월

하이퍼리퀴드의 존재감, 퍼프 DEX 시장에서 더 커졌다

탈중앙화 파생상품 거래소인 퍼프 DEX(Perps DEX) 시장에서 하이퍼리퀴드(Hyperliquid)의 우위가 한층 뚜렷해지고 있다. 최근 공개된 지표를 보면 하이퍼리퀴드의 하루 거래량이 주요 경쟁 플랫폼 4곳의 거래량을 모두 합친 수치보다 많았다. 시장 내 영향력이 단순한 선두 수준을 넘어 압도적인 단계로 진입했다는 평가가 나온다.

암호화폐 분석가 TheDeFinvestor 역시 소셜미디어를 통해 하이퍼리퀴드의 점유율 확대 흐름을 짚으며, 데파이 파생상품 거래가 특정 프로토콜로 빠르게 쏠리고 있다고 분석했다. 이는 사용자들이 거래 환경을 선택할 때 유동성과 체결 효율을 가장 중요한 기준으로 보고 있음을 보여준다.

수치로 확인된 격차…상위 4개 합계도 넘어섰다

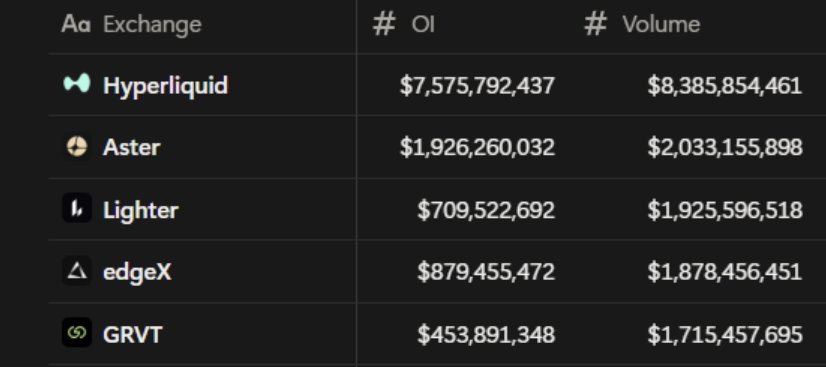

공개된 거래량 기준으로 하이퍼리퀴드는 83억 8천만 달러를 기록했다. 반면 뒤를 잇는 주요 플랫폼들의 거래량은 다음과 같다.

- 아스터(Aster): 20억 3천만 달러

- 라이터(Lighter): 19억 2천만 달러

- 엣지X(edgeX): 18억 7천만 달러

- GRVT: 17억 1천만 달러

이들 4개 플랫폼의 거래량을 모두 더해도 75억 3천만 달러에 그친다. 즉, 하이퍼리퀴드 단일 플랫폼의 거래 규모가 경쟁 상위권 여러 거래소를 합친 수준마저 웃돌고 있는 셈이다.

TVL에서도 큰 차이

거래량뿐 아니라 총예치자산(TVL)에서도 하이퍼리퀴드는 경쟁사 대비 확실한 우위를 보이고 있다. 하이퍼리퀴드의 TVL은 75억 7천만 달러로 집계됐으며, 아스터는 19억 2천만 달러, 라이터는 7억 달러 수준으로 파악된다. 유동성과 자금 유입 규모 모두에서 하이퍼리퀴드가 크게 앞서 있는 구조다.

왜 거래가 하이퍼리퀴드로 몰릴까

퍼프 DEX 시장에서 거래량이 한곳으로 집중되는 이유는 비교적 분명하다. 거래가 활발한 플랫폼일수록 스프레드가 좁아지고 슬리피지가 낮아지며 가격 발견 기능도 개선된다. 이는 다시 더 많은 이용자를 끌어들이는 효과로 이어진다.

결국 거래자는 유동성이 풍부한 곳을 선호하고, 유동성이 모이면 체결 품질이 좋아지며, 그 결과 신규 거래자가 재차 유입되는 선순환이 만들어진다. 하이퍼리퀴드의 성장세 역시 이런 구조적 이점을 바탕으로 형성된 것으로 해석된다.

시장에서는 하이퍼리퀴드가 사용자 경험과 기술적 완성도 측면에서 강점을 확보했다는 평가도 나온다. 높은 거래량은 빠른 주문 체결과 효율적인 거래 환경으로 이어지기 때문에, 적극적으로 파생상품을 거래하는 이용자들에게 매력적인 선택지가 된다.

경쟁 구도는 여전하지만 추격은 쉽지 않다

물론 다른 퍼프 DEX들도 각자 차별화된 기능과 전략을 내세우며 점유율 확대를 노리고 있다. 그러나 거래소 산업은 본질적으로 네트워크 효과가 강한 분야다. 한 번 유동성과 이용자가 집중되기 시작하면 후발 주자가 이를 뒤집기 쉽지 않다.

특히 파생상품 시장에서는 체결 속도, 유동성 깊이, 가격 안정성이 중요한 만큼 선두 플랫폼의 우위가 더욱 강하게 작용할 수 있다. 이런 점에서 하이퍼리퀴드의 현재 위치는 단기적인 반짝 성과라기보다 구조적 경쟁력의 결과로 보는 시각이 많다.

유동성 집중이 가져오는 긍정과 우려

하이퍼리퀴드 중심의 거래량 집중은 데파이 생태계에 장점과 부담을 동시에 안겨주고 있다.

긍정적인 측면

- 높은 유동성으로 거래 효율 개선

- 대규모 주문 처리 시 가격 충격 완화

- 가격 안정성과 체결 품질 향상

- 기관 투자자 참여 확대 가능성

우려되는 측면

- 특정 플랫폼 쏠림 심화

- 데파이의 분산 지향 철학과의 거리감

- 생태계 전반의 경쟁 약화 가능성

즉, 유동성이 한곳에 모이면 거래 환경은 분명 좋아질 수 있지만, 지나친 집중은 장기적으로 시장 다양성과 분산성 측면에서 논란을 낳을 수 있다. 이 때문에 업계 일각에서는 보다 건강한 경쟁 구도가 필요하다는 의견도 나온다.

하이퍼리퀴드의 점유율 확대, 앞으로도 이어질까

시장 전문가들은 당분간 하이퍼리퀴드의 강세가 이어질 가능성에 무게를 두고 있다. 거래량이 늘어나면 수수료 수익 확대로 연결되고, 이는 다시 제품 개발, 인프라 개선, 마케팅 강화에 재투자될 수 있기 때문이다. 이런 구조는 선두 플랫폼의 지위를 더욱 단단하게 만드는 요인이 된다.

여기에 데파이 파생상품 시장 자체가 계속 커지고 있다는 점도 하이퍼리퀴드에 유리하다. 전체 시장 규모가 확대되면 선두 사업자는 자연스럽게 더 큰 절대 거래량을 확보할 수 있다.

다만 경쟁 플랫폼들의 반격 가능성도 배제할 수는 없다. 새로운 기능 도입, 공격적인 토큰 인센티브, 차별화된 사용자 보상 정책 등이 등장할 경우 시장 점유율 구도에 일부 변화가 생길 여지도 있다. 그럼에도 현재로서는 하이퍼리퀴드가 퍼프 DEX 시장의 중심축 역할을 이어갈 가능성이 높아 보인다.

출처 :: https://www.coinddak.com/news/articleView.html?idxno=4931

코인 갤러리

전 세계 암호화폐 시장의 실시간 이슈와 트렌드를 가장 빠르게 전달하는 뉴스 허브

코인 갤러리

전 세계 암호화폐 시장의 실시간 이슈와 트렌드를 가장 빠르게 전달하는 뉴스 허브

Zero To 100

차트·지표·온체인 데이터를 체계적으로 해석해 스스로 판단·검증할 수 있는 재현 가능한 트레이딩 역량을 기르는 교육형 분석 채널

Zero To 100

차트·지표·온체인 데이터를 체계적으로 해석해 스스로 판단·검증할 수 있는 재현 가능한 트레이딩 역량을 기르는 교육형 분석 채널

패트와 매트

차트 흐름과 데이터 해석을 통해 시장의 방향성과 실전 매매 대응 전략을 제시

패트와 매트

차트 흐름과 데이터 해석을 통해 시장의 방향성과 실전 매매 대응 전략을 제시

링컨 트레이딩

온체인 흐름을 기반으로 매일 시장을 해석하고 정교한 트레이딩 인사이트 제공

링컨 트레이딩

온체인 흐름을 기반으로 매일 시장을 해석하고 정교한 트레이딩 인사이트 제공

차트 플레이어

실시간 흐름에 반응하며 차트 중심의 실전 매매 전략을 공유하는 트레이더 네트워크

차트 플레이어

실시간 흐름에 반응하며 차트 중심의 실전 매매 전략을 공유하는 트레이더 네트워크