CEX 신규 상장 코인 성적표… 1년 지나면 10개 중 9개가 마이너스

새로 만들어진 토큰은 폭증했지만, 거래소 문턱을 넘은 사례는 극소수

2025년 1월부터 2026년 1월까지 약 1년 동안 새롭게 발행된 암호화폐 토큰은 2400만 개에 달한 것으로 집계됐다. 그러나 이 가운데 주요 중앙화거래소(CEX)에 실제로 상장된 토큰은 극히 제한적이었다.

코인게코 최신 보고서에 따르면, 가장 많은 신규 토큰을 받아들인 거래소조차 상장 수는 1,281개에 그쳤다. 전체 생성 물량과 비교하면 약 0.01% 수준에 불과한 셈이다. 수많은 토큰이 시장에 등장하지만, 투자자들이 대형 거래소를 통해 접할 수 있는 프로젝트는 극소수라는 의미다.

상장에 성공해도 안심 못 한다… 대다수 토큰, 1년 내 손실 전환

더 눈에 띄는 부분은 상장 이후의 성과다. 거래소의 심사를 통과해 시장에 진입한 토큰조차 기대만큼의 수익을 보여주지 못했다. 상장 후 가격 흐름을 추적한 결과, 약 90%의 토큰이 1년 안에 상장 초기 가격보다 낮은 수준으로 내려간 것으로 나타났다.

즉, 거래소 상장 자체가 성공을 보장하는 신호로 받아들여지기 어렵다는 뜻이다. 엄격한 심사 과정을 거친 프로젝트라도 시간이 지나면 상당수가 가격 방어에 실패했다.

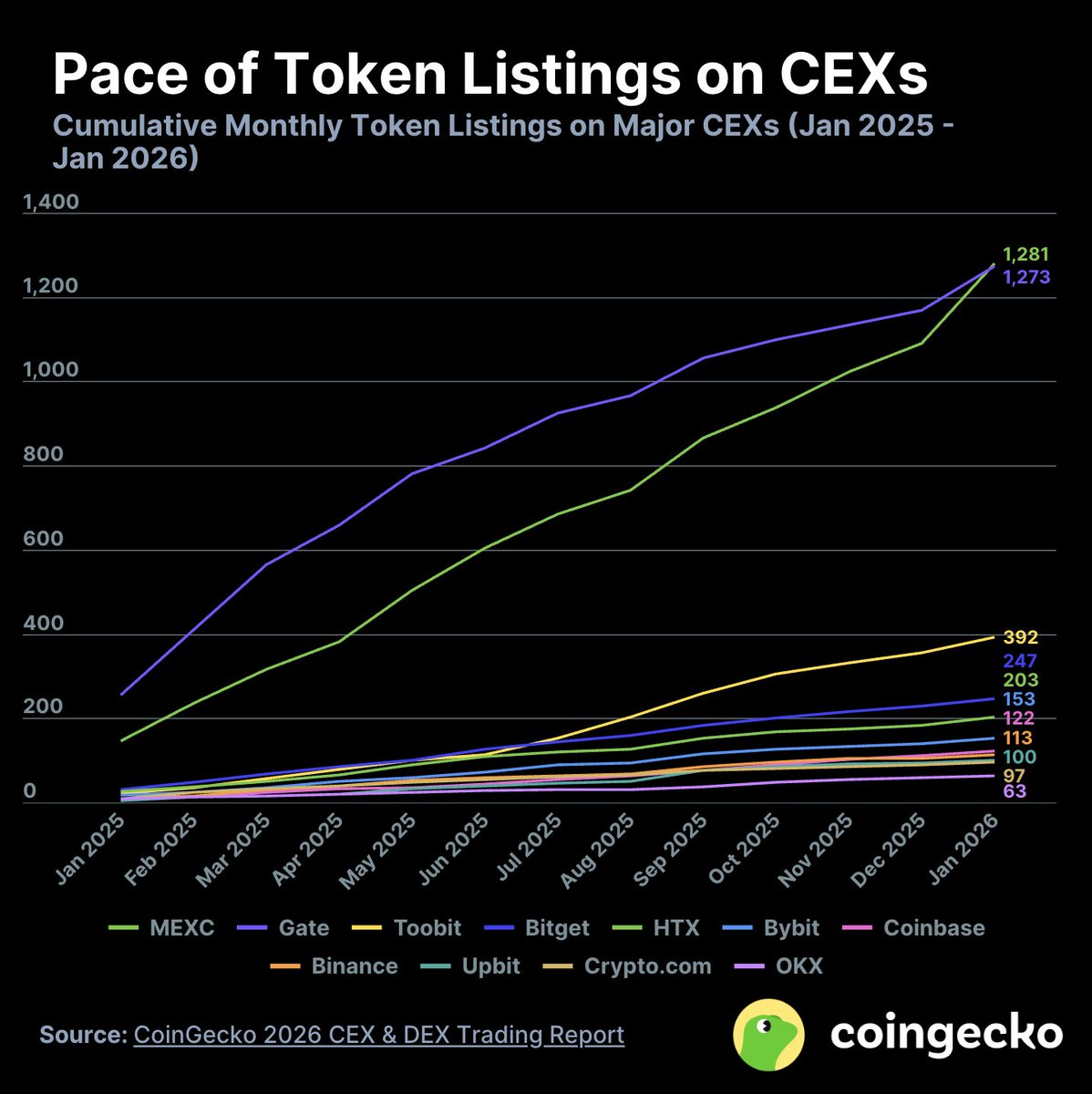

거래소별 신규 상장 수 비교

주요 중앙화거래소 가운데 가장 많은 신규 토큰을 상장한 곳은 MEXC였다. 해당 기간 동안 1,281개를 상장해 1위를 기록했고, 게이트(Gate)는 1,273개로 매우 근소한 차이로 뒤를 이었다.

그 뒤로는 투빗(Toobit) 392개, 비트겟(Bitget) 247개, HTX 203개 순이었다. 반면 일부 대형 거래소는 비교적 신중한 상장 기조를 유지했다.

- 바이낸스: 153개

- 바이비트(Bybit): 122개

- 코인베이스: 113개

- 업비트: 100개

- 크립토닷컴: 97개

- OKX: 63개

특히 코인베이스와 업비트는 상장 수가 100개 안팎에 머물렀는데, 이는 상대적으로 까다로운 심사 기준을 적용했을 가능성을 보여준다.

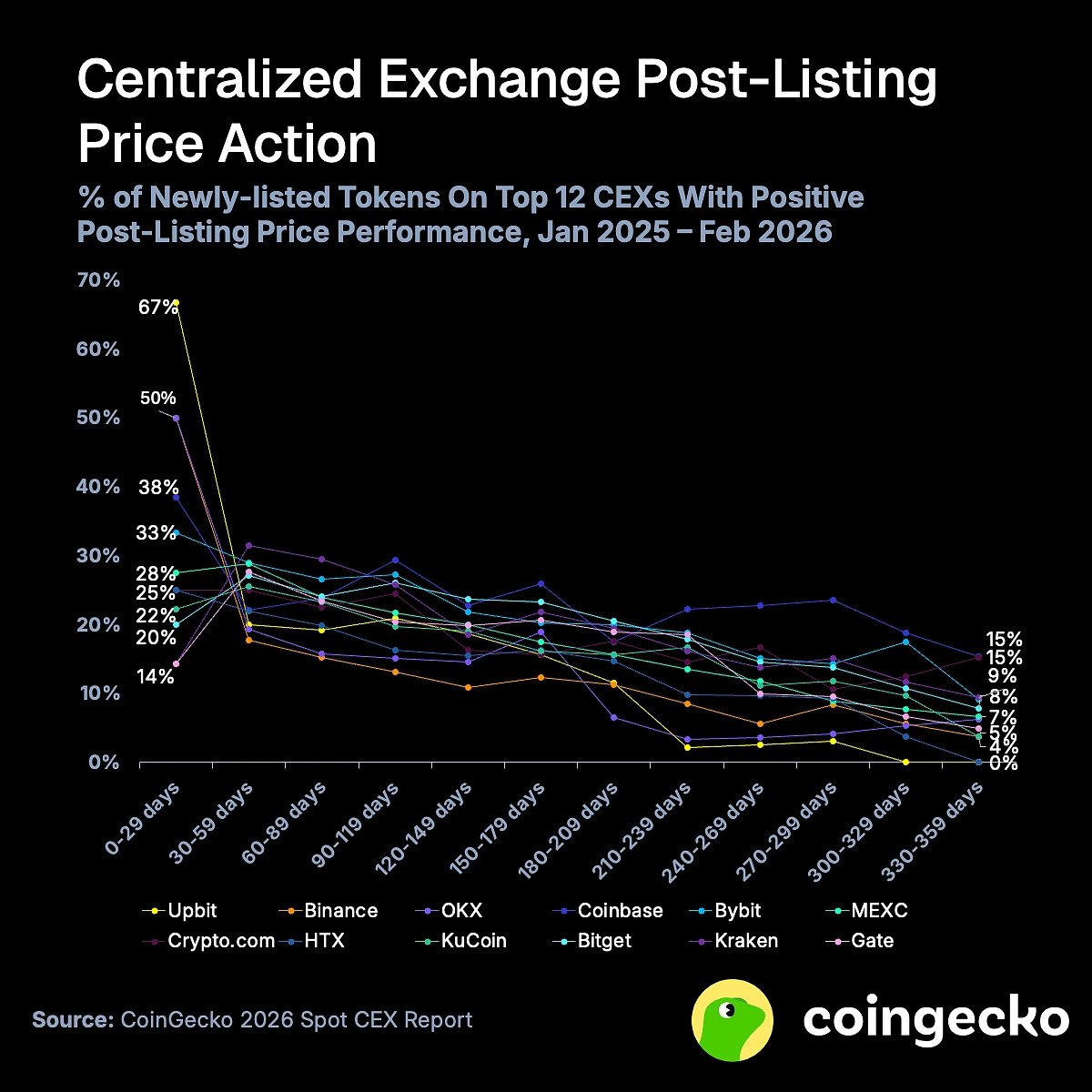

초기 수익은 괜찮았지만, 시간이 지나며 급격히 약화

상장 직후 구간에서는 일부 거래소에서 비교적 양호한 성과가 관찰됐다. 상장 후 0~29일 기준으로 보면, 업비트는 양의 수익률을 기록한 토큰 비율이 67%로 가장 높았다. 이어 바이낸스가 50%, OKX가 38%를 기록했다.

하지만 이런 흐름은 오래가지 못했다. 상장 후 30~59일 구간에 들어서면 대부분 거래소에서 수익을 유지한 토큰 비율이 20~30%대로 내려앉았다. 이후 시간이 더 흐른 330~359일 구간에서는 상황이 더 악화됐다.

이 시점에는 대부분 거래소에서 양의 수익률 토큰 비중이 10% 미만으로 떨어졌다. 업비트와 OKX만이 약 15% 수준을 유지했을 뿐, 나머지 거래소는 대부분 한 자릿수 비율에 머물렀다.

적게 상장한 거래소가 장기 성과는 더 나았다

데이터를 종합하면, 신규 토큰을 많이 상장한 거래소보다 선별적으로 상장한 거래소가 장기 성과 측면에서 상대적으로 우수한 결과를 보였다. 바이낸스, 코인베이스, 업비트처럼 상장 기준이 보수적인 플랫폼은 시간이 지나도 플러스 수익률을 유지하는 토큰 비율이 비교적 높았다.

반대로 MEXC나 게이트처럼 상장 물량이 많은 거래소는 장기 구간에서 상대적으로 저조한 성과를 나타냈다. 이는 상장 문턱이 낮아질수록 완성도나 지속 가능성이 떨어지는 프로젝트가 포함될 가능성이 커진다는 해석으로 이어진다.

이번 통계가 보여준 토큰 시장의 구조적 한계

이번 분석은 현재 암호화폐 시장이 안고 있는 구조적 문제를 다시 한번 드러냈다. 엄청난 수의 토큰이 쏟아지고 있지만, 실제로 주요 거래소에 진입하는 비율은 0.01%에 불과하다. 다시 말해 대부분의 토큰은 투자자들에게 제대로 된 유동성이나 접근 경로조차 제공하지 못하고 있다는 뜻이다.

더 큰 문제는 어렵게 상장에 성공한 토큰조차도 장기적으로는 부진했다는 점이다. 1년 안에 90%가 손실 구간으로 밀려났다는 결과는 단순히 거래소 심사 기준의 문제가 아니라, 토큰 자체의 실질 가치와 지속 가능성에 대한 의문을 던진다.

전문가들이 지목한 원인

업계에서는 이런 현상의 배경으로 여러 요인이 동시에 작용했다고 보고 있다.

- 투기성 중심의 토큰 발행 급증

- 실사용 사례가 부족한 프로젝트의 범람

- 상장 초기 기대감이 과도하게 반영되는 시장 구조

결국 이번 리포트는 단순한 상장 통계를 넘어, 현재 토큰 시장이 양적 팽창에 비해 질적 성숙을 충분히 이루지 못했다는 점을 시사한다. 투자자 입장에서는 “거래소 상장”이라는 이벤트만으로 프로젝트의 장기 경쟁력을 판단하기 어렵다는 사실을 다시 확인할 필요가 있다.

출처 :: https://www.coinddak.com/news/articleView.html?idxno=4955

코인 갤러리

전 세계 암호화폐 시장의 실시간 이슈와 트렌드를 가장 빠르게 전달하는 뉴스 허브

코인 갤러리

전 세계 암호화폐 시장의 실시간 이슈와 트렌드를 가장 빠르게 전달하는 뉴스 허브

Zero To 100

차트·지표·온체인 데이터를 체계적으로 해석해 스스로 판단·검증할 수 있는 재현 가능한 트레이딩 역량을 기르는 교육형 분석 채널

Zero To 100

차트·지표·온체인 데이터를 체계적으로 해석해 스스로 판단·검증할 수 있는 재현 가능한 트레이딩 역량을 기르는 교육형 분석 채널

패트와 매트

차트 흐름과 데이터 해석을 통해 시장의 방향성과 실전 매매 대응 전략을 제시

패트와 매트

차트 흐름과 데이터 해석을 통해 시장의 방향성과 실전 매매 대응 전략을 제시

링컨 트레이딩

온체인 흐름을 기반으로 매일 시장을 해석하고 정교한 트레이딩 인사이트 제공

링컨 트레이딩

온체인 흐름을 기반으로 매일 시장을 해석하고 정교한 트레이딩 인사이트 제공

차트 플레이어

실시간 흐름에 반응하며 차트 중심의 실전 매매 전략을 공유하는 트레이더 네트워크

차트 플레이어

실시간 흐름에 반응하며 차트 중심의 실전 매매 전략을 공유하는 트레이더 네트워크